——金杯电工收购武汉二线

委托经营管理,不单单是解决同业竞争的方法,更是涉及交易方案不可或缺的一部分。

金杯电工收购武汉二线的过程中就运用到了这种方式。通过实际控制人先行收购,待时机成熟后上市公司再行收购。期间,以委托经营管理方式约定优先购买权,借此来避免间隔期间的同业竞争,同时减少上市公司直接收购带来的不确定性等。可以说委托经营管理为这种进可攻、退可守的方式提供了又一种解决方案。,不失为一种很好的方法,值得借鉴。

事件经过

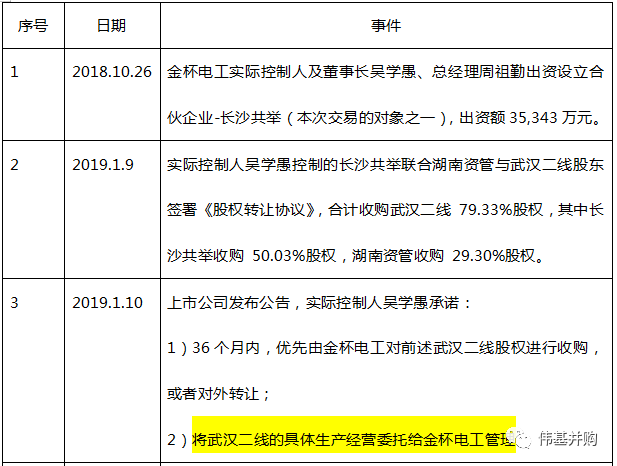

本次的事件:金杯电工向长沙共举、湖南资管发行股份及支付现金购买其持有的武汉二线 79.33%股权。小编将整个事情的前前后后了解了一遍,梳理了下,事件的整体经过的从2018年末开始:

说直白点:

就是18年10月份,上市公司董事长和总经理成立一起合伙企业,19年1月份联合另外一家企业收购武汉二线80%的股份,武汉二线与上市公司存在同业竞争关系,董事长将武汉二线的经营管理交给了上市公司,2月份上市公司着手购买他们80%的股份。

同业竞争是什么?委托经营又是什么?

同业竞争:上市公司所从事的业务与其控股股东或实际控制人所控制的其他企业所从事的业务相同或近似,双方构成或可能构成直接或间接的竞争关系。说白了,也就是上市公司的实际控制人或者控股股东还存在与上市公司类似或者竞争的业务没有纳入到上市公司体内。如果存在同业竞争问题,一方面会造成利益冲突,不利于公司的独立性;另一方面,容易出现竞争方转移公司利益,损害公司股东利益。委托经营又是什么呢?委托经营是指受托人接受委托人的委托,按照预先规定的合同,对委托对象进行经营管理的行为。拿委托经营管理来解决同业竞争的思路,就是实际控制人承认存在同业竞争,但是实际控制人现在把同业竞争的企业交给上市公司管理经营,这样就不存在上述说的不利影响,损害公司股东利益了。这里就出现了长沙共举将标的公司武汉二线的管理权委托给了上市公司金杯电工。

通过本次收购来看待委托经营管理的意义

本次收购过程中,实际控制人吴学愚将自己的股权质押给银行,筹得资金4亿元成立长沙共举联合湖南资管先行购买了79.33%的股权然后再由上市公司收购。据小编猜测这样做的几大原因: 1、如交易报告中说的基于长沙共举、湖南资管对标的资产的盈利能力和价值的认可,真正的是武汉二线的企业价值考虑。 2、实际控制人未收购前,武汉二线的500多位股东,如果要是用上市公司来直接收的话,那么确权等工作量太大了,以及其他问题(面临股份代持还原),增加了收购的不确定性。 3、实际控制人收购估值是8.8亿,上市公司购买实际控制人的时候是9.48亿,价格方面也存在优势,价差6000万元。 4、上市公司收购实际控制人及其一干人等的股权是只支付了6000万元的现金,其他均为股份支付,如果是直接收购,估计股份支付很难得到500多位自然人股东的接受。 5、吴学愚质押股权借款4亿先行现金收购,再由上市公司发股收购,减轻了上市公司直接支付现金的压力。 所以嘛,看到好的东西实际控制人下下手,然后在重组进入上市公司,但是中间间隔期的同业竞争咋解决呢,只能够通过委托经营管理来解决了。

公司实际控制人成立合伙企业收购资产并由公司受托管理,培育成熟后公司再行收购。一方面能减少破产资产交割及盈利的不确定性,另一方面可以提前锁定意向标的,在操作流程上节省审批时间,此外减轻资金支付压力。在这个案例中,委托管理已经不单单是被动解决同业竞争的手段,更是交易方案不可或缺部分之一,达到了多重目的,很值得学习。通过实际控制人先行收购,待时机成熟后上市公司再行收购。期间,以委托经营管理方式约定优先购买权,借此来避免间隔期间的同业竞争,同时减少上市公司直接收购带来的不确定性等。可以说委托经营管理为这种进可攻、退可守的方式提供了又一种解决方案。,不失为一种很好的方法,值得借鉴。 |