1

业绩对赌不是上市公司控制权变更业务中的主流条款

下表是2021年全年上市公司控制权变更业务,其中有业务承诺安排的24家,无业绩承诺安排的182家,有业绩承诺安排的仅占11.65%,属于少数,不是上市公司控制权变更业务中的主流条件。

2

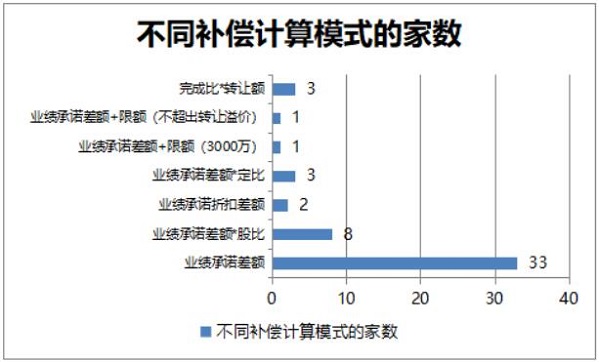

补业绩承诺差额是有业绩承诺条款中的主流

下表是2020年1月至2022年2月涉及业绩承诺与对赌的上市公司控制权变更业务中(共51笔,如无特别说明,下同),不同的完不成业绩承诺时补偿计算方式,补业绩承诺差额是主流方式。

注:

业绩承诺差额=业绩承诺额-实际完成额

业绩承诺差额*股比=(业绩承诺额-实际完成额)*买方持有目标公司的股权比例

业绩承诺折扣差额=业绩承诺额*折扣率-实际完成额

业绩承诺差额*定比=(业绩承诺额-实际完成额)*折扣率

业绩承诺差额+限额=(业绩承诺额-实际完成额),但超过限额时,按限额补偿

完成比*转让额=(业绩承诺额-实际完成额)/业绩承诺额*转让股权金额

3

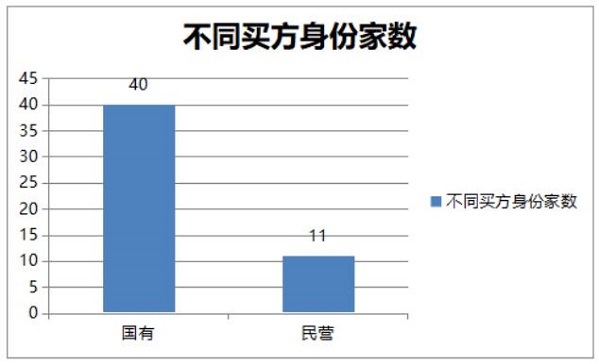

国有买主更喜欢业绩承诺

统计显示,51笔上市公司控制权变更业务中,国有买主占绝大多数。

4

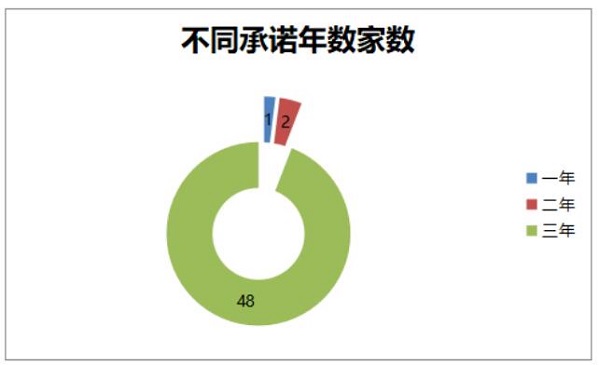

业绩承诺三年是主流

在51笔有业绩承诺业务中,业绩承诺三年占48例,绝对是主流。

5

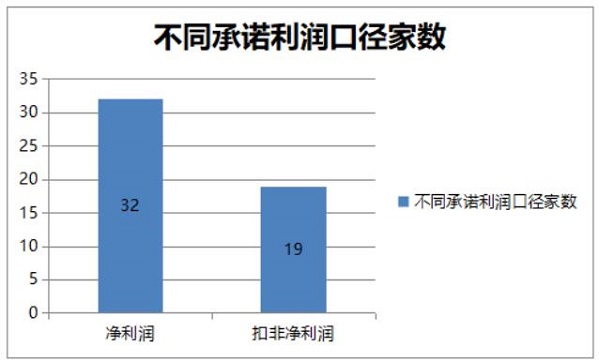

承诺净利润家数远超承诺扣非后净利润

在51笔业务中,承诺净利润的家数达32家,占五分之三。

6

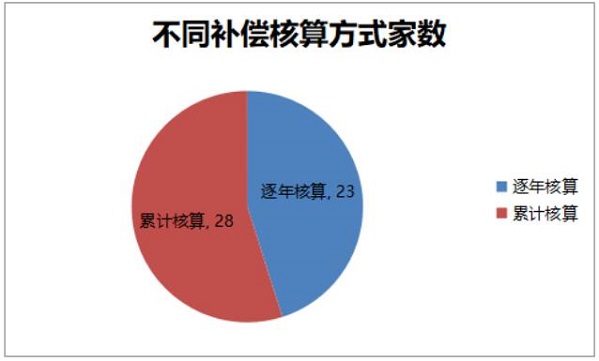

补偿核算方式中,累计核算超过逐年核算

统计显示,累计核算28家,超过逐年核算23家。

累计核算指承诺期满后,按承诺利润累计数与实际利润累计数之间的差额,一次性核算与补偿;

逐年核算指在承诺期间,当年核算承诺业绩差额,当年补偿的一种核算方式。

7

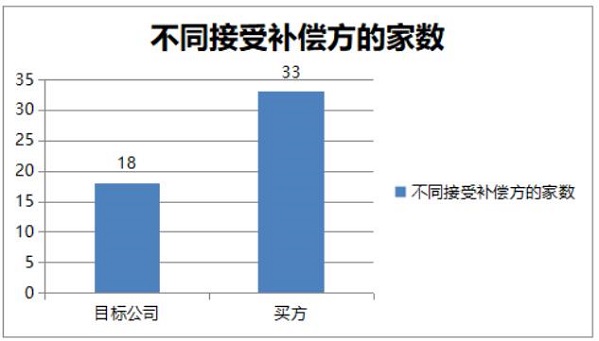

补偿买方是主流

统计显示,完不成业绩承诺时,出让方有补偿义务,受益方有的是买家,有的是目标公司(上市公司),其中补偿买方是主流,占33家,而补偿目标公司(上市公司)也有18家。

8

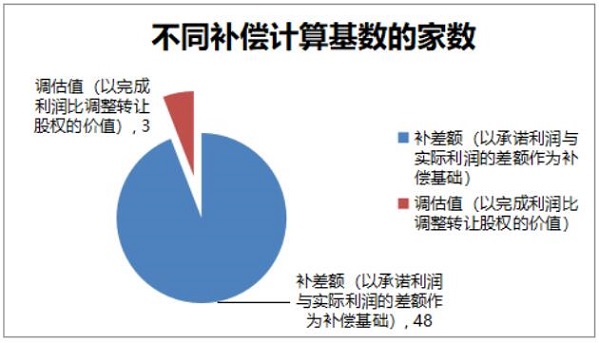

补利润差额是主流

统计显示,51家有业绩承诺与对赌的上市公司控制权变更业务中,48家是采用补利润差额作为计算基数的,但也有三家是以调估值(未完成利润比*转让金额)来作为计算基数的。

END

上一篇:某净利润1亿元信息化和控制器壳推荐

下一篇:某投资1.7亿元6000吨有机肥和沼气项目推荐