一、 并购重组审核再度趋严

统计数据显示,本月审核数量有所回升,同时否决率直线上升。

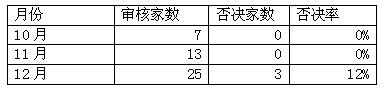

10月份,我国国内有7家企业提交并购重组申请,被否决0家,另,上市公司主动终止/中止交易4家;11月份,我国国内有13家企业提交并购重组申请,被否决0家,另,上市公司主动终止/中止交易2家;而12月份,我国国内有25家企业提交并购重组申请,被否决3家,另,上市公司主动终止/中止交易7家;12月份审核数量有所增加,但否决率却在直线上升。

下表是最近三个月审核与否决情况,可见否决率直线上升,达12%

由此可见,虽然12月的审核家数超过前两个月的总数,但否决率却是直线上升。

二、 12个月审核并购标的数不足2015年的二分之一

据了解,并购交易大幅下降,主要原因是并购重组整体收紧,每月发审数量大幅下降所致,同时也有部分交易额不大的并购重组个案通过现金收购绕过证监会审核。数据显示,12个月同比比较,审核并购标的家数,不及2015年的一半。

三、 本月审核综合情况

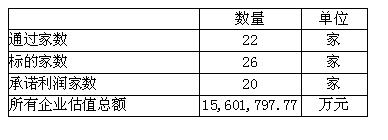

统计数据显示,本月审核通过22家(对26个标的物并购),否决3家,另本月有7家上市公司主动终止/中止交易。

1月份,我国国内完成10家企业对15家标的物的并购,被否决1家,上市公司主动终止/中止交易5家;2月份,我国国内有6家企业提交并购重组申请,被否决1家,上市公司主动终止/中止交易5家;3月份,我国国内有14家企业提交并购重组申请,被否决1家,上市公司主动终止/中止交易6家;4月份,我国国内有11家企业提交并购重组申请,被否决0家,上市公司主动终止/中止交易9家;5月份,我国国内有11家企业提交并购重组申请,被否决1家,上市公司主动终止/中止交易2家;6月份,我国国内有27家企业提交并购重组申请,被否决2家,终止1家,另,上市公司主动终止/中止交易5家;7月份,我国国内有23家企业提交并购重组申请,被否决1家,中止2家,另,上市公司主动终止/中止交易4家;8月份,我国国内有13家企业提交并购重组申请,被否决1家,另,上市公司主动终止/中止交易6家;9月份,我国国内有16家企业提交并购重组申请,被否决1家,另,上市公司主动终止/中止交易5家;10月份,我国国内有7家企业提交并购重组申请,被否决0家,另,上市公司主动终止/中止交易4家;11月份,我国国内有13家企业提交并购重组申请,被否决0家,另,上市公司主动终止/中止交易2家;12月份,我国国内有25家企业提交并购重组申请,被否决3家,另,上市公司主动终止/中止交易7家。

四、 证监会审核情况

a) 本月审核了11次,共审核了25家,其中通过22家,否决3家。

b) 通过部分名单

c) 未通过部分被否决的原因

未通过企业:

(1)江苏吴江中国东方丝绸市场股份有限公司

原因:本次交易标的资产在报告期内经营模式发生重大变化,且交易前后存在大量关联交易,不符合《首次公开发行股票并上市管理办法》第三十七条和《上市公司重大资产重组管理办法》第四十三条相关规定。

(2)深圳市海普瑞药业集团股份有限公司

原因:本次交易标的资产盈利能力存在较大不确定性,不符合《上市公司重大资产重组管理办法》第四十三条规定。

(3)无锡新宏泰电器科技股份有限公司

原因:标的资产生产经营用房被没收及未办理环评报批手续对标的资产持续经营能力的影响披露不充分,不符合《上市公司重大资产重组管理办法》第十一条的规定。

五、 通过部分统计数据

a) 当月整体统计

标的企业26家,本月20家企业均进行了利润承诺。

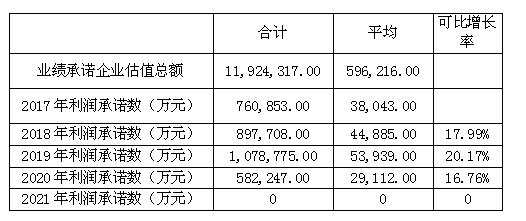

b) 利润承诺金额统计

数据显示,有利润承诺的20家企业,利润承诺主要集中在2017年至2019年的三年,,2018年的可比年利润增长率为18%,与11月份重大资产重组相比,利润承诺有所上升(11月份重大资产重组数据显示,2018年承诺利润可比增长率为16.7%)。2019年的可比年利润增长率为20.2%,2020年的可比年利润增长率为16.8%,而2021年的可比年利润增长率为0。

c) 利润承诺截止年统计

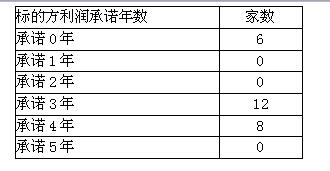

d) 利润承诺年限统计如下:

12月份并购的26家标的企业中,3年的利润承诺是主流,共12家,不作利润承诺的企业6家。

e) 平均PE值统计

f) 支付比例统计

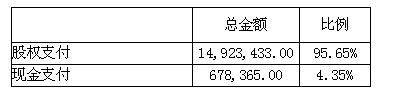

数据显示,平均股权支付比例高达95.65%,而平均现金支付比例为4.35%(11月为11%),与11月份相比,现金支付比例大幅下降。

注:全部现金支付的不需证监会审批,不在统计之列。

六、 特别关注(案例)

根据审核结果,其中本月有9家公司是获有条件通过,占通过率40.9%(11月有7家,占通过率53.85%),有13家公司是获无条件通过,占通过率50.1%(11月有6家,占通过率46.15%)。由此可以看出,本月,”有条件通过”的项目比例有所下降,而“无条件通过”的比例有所上升。

12月主动中止/终止的案例如下:

案例 重组被否 海普瑞自救遇阻

在公司业绩承压的背景下,海普瑞(002399)试图通过收购资产进行自救,不过由于拟购标的资产盈利能力存疑,海普瑞的重组方案被证监会否决。公司经营业绩的不理想,致使海普瑞股价也不被看好,作为曾经的“发行第一高价股”,海普瑞早已风光不再。

24亿收购案被否

为兑现承诺多年的关联交易问题,今年海普瑞启动重组计划,不过海普瑞的重组方案却被证监会否决。

12月28日,海普瑞发布公告称,公司此次发行股份购买资产暨关联交易事项未获得审核通过。回溯历史公告,由于拟筹划收购资产等事项,海普瑞于今年4月28日开始停牌。在停牌5个月后,海普瑞筹划重大事项的方案出炉。据海普瑞在今年9月26日披露的重组草案显示,公司拟以17.28元/股的价格发行不超过约1.39亿股股份购买李锂、李坦、乐仁科技等12名交易对方合计持有的多普乐100%股权,标的多普乐100%股权的交易价格为24亿元。

此次交易构成关联交易,李锂和李坦为多普乐的控股股东和实际控制人,同时为海普瑞的实际控制人,乐仁科技、金田土、飞来石同时为多普乐和海普瑞的控股股东。

而海普瑞此次交易的一个重要背景是为了兑现实控人此前的承诺。查阅海普瑞的招股意向书了解到,海普瑞在2010年上市时,公司实控人曾承诺,在天道医药与多普乐实业生产的低分子肝素制剂获得美国FDA或欧盟EDQM的药政注册,并被批准上市实现正式的商业销售,同时一个会计年度内累计关联交易金额达到海普瑞当期经审计的营业收入的5%后,承诺人同意在取得海普瑞董事会和股东大会批准并履行相关政府审批程序后,将所持多普乐和天道医药全部股权按市场公允价值作价注入海普瑞。

在2016年9月欧盟委员会批准了天道医药依诺肝素钠制剂的上市许可,2016年度,海普瑞与多普乐及天道医药的关联交易金额约为1.52亿元,占海普瑞当期经审计的营业收入的6.73%。由于上市时承诺的两个前提已经达成,今年海普瑞便决定启动资产重组事项。

不料,重组未获证监会通过。针对公司是否会继续推进重组的相关问题,海普瑞董秘办公室工作人员告诉北京商报记者,“此次并购事项是公司大股东在IPO时的承诺事项,尽管这次没有通过,但是承诺肯定会履行的,未来也会启动并购事项,但目前公司董事会还没有相关研究,因此没有具体启动的时间”。

标的盈利能力遭质疑

海普瑞的重组方案之所以被否,主要是因为拟购标的多普乐的盈利能力存疑。据了解,2000年5月20日,多普乐由李锂、李坦、单宇发起设立,标的资产多普乐的主要生产经营活动由公司全资子公司天道医药进行,天道医药的主营业务为依诺肝素钠原料药及制剂的研发、生产和销售,而海普瑞的主营业务为肝素钠原料药的研发、生产和销售。

海普瑞表示,通过此次交易,海普瑞与天道医药之间的关联交易将变成公司内部的经营往来,可以在兑现实际控制人承诺的同时根本性地解决海普瑞和天道医药的关联交易问题。

海普瑞还表示,有利于公司增强业务和资产的完整性,强化资源整合能力。海普瑞此次收购多普乐也给出了较高的价格。以2017年3月31日为评估基准日,标的公司经审计归属于母公司所有者净资产(合并口径)金额约为3.13亿元,增值率674.77%。海普瑞解释称,“主要原因是标的资产的账面资产不能完全反映其内在价值,生物医药行业的发展前景以及标的公司的客户资源、质量优势、研发能力等都为企业的估值带来溢价”。

若交易完成,多普乐及天道医药将成为海普瑞的下属公司。此次关联交易,交易对方同样做出业绩承诺。李锂等人承诺如交易在2017年实施完毕,承诺多普乐2017-2019年扣非后净利润分别不低于1030万元、19060万元和28680万元。若该交易在2018年实施完毕,承诺多普乐2018年、2019年和2020年扣非后的净利润分别不低于19060万元、28680万元和34080万元。

数据显示,2015-2016年以及2017年1-6月,多普乐实现的营业收入分别约为2.07亿元、3.05亿元和2.12亿元,对应实现的净利润分别约为3046.96万元、4984.88万元和1766.62万元。对比后不难看出,多普乐在2016年的净利润近5000万元,而在2017年却仅仅承诺1030万元,到了2018年,却又激增至约1.9亿元。多普乐业绩承诺巨大的反差,难免让市场投资者对于该公司的盈利能力产生质疑。

并购重组委也认为,海普瑞此次交易标的资产盈利能力存在较大不确定性,不符合《上市公司重大资产重组管理办法》第四十三条规定。

大举并购业绩反承压

自上市以来,海普瑞就不断并购扩张,但海普瑞的大举并购却并未交出理想的成绩单,尤其是近两年公司的经营业绩出现大幅下滑的情况。

财务数据显示,海普瑞在2016年实现的营业收入分别约为22.61亿元,较2015年同比下降1.37%,当期对应实现归属于上市公司股东的净利润约为3.97亿元,较上年同比下降31.54%,报告期内海普瑞实现的扣非后净利润约为2.9亿元,也同比下降超四成。

今年以来,海普瑞的经营业绩仍旧延续去年下降的态势。根据海普瑞披露的半年报显示,公司出现营收、净利双下滑的情形。具体来看,海普瑞今年上半年实现的营业收入约为10.5亿元,同比下降11.75%;对应实现归属于上市公司股东的净利润约为745.01万元,同比下降97.15%,期间实现的扣非后净利润更是同比下降102.02%。对于业绩下滑的原因,海普瑞解释称主要是报告期内公司营业收入下降,同时原料采购价格上涨导致毛利率降低,以及财务费用上升、投资收益减少共同所致。

今年前三季度,海普瑞实现的营业收入约为17.88亿元,同比增长8.84%,对应实现归属净利润约为5256.27万元,同比下降82.7%。此外,公司此前收购或者参股的多家子公司中,在今年上半年仅有一家是盈利状态,其他均为亏损,诸如美国海普瑞在今年上半年亏损约2371.56万元。海普瑞董秘办公室工作人员在接受采访时称,因为收购资产局限在医药方面,很多新药品种在研发过程中,短期内产生不了效益。

由于公司业绩表现疲软,致使公司的股价也不被投资者买账。值得一提的是,海普瑞是沪深两市“发行第一高价股”,当时以148元/股的价格发行,其对应的市盈率为73.27倍。在上市的第二天,海普瑞的股价也冲上188.88元/股的历史最高价。不过好景不长,自创出高点后,海普瑞的股价开始一路震荡下行。据东方财富统计数据显示,以后复权形式统计,按照海普瑞上市后创出的最高点计算,截至今年12月28日,海普瑞累计跌幅为67.89%。

注:本报告以证监会审核通过公告为准。

|