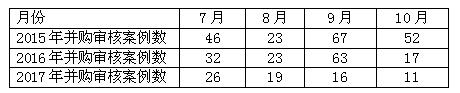

一、 审核标的家数同比大幅下降

以下是最近三年近四个月,由证监会审核通过家数对比,数据显示,并购重组审核标的案例萎缩到惨不忍睹。

数据显示,10月份仅审核十家,是最近三年审核通过家数最少的一个月!甚至低于春节所在的月份。2015年10月,审核通过52家,2017年10月仅通过11家,仅2015年的五分之一。

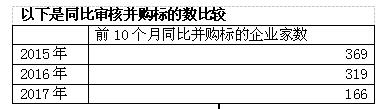

数据显示,前10个月同比比较,审核并购企业家数,不及2015与2016年的一半,并购重组进入寒冬。

据了解,并购交易大幅下降,主要原因是并购重组整体收紧,每月发审数量大幅下降所致,同时也有部分交易额不大的并购重组个案通过现金收购绕过证监会审核。

二、 本月审核综合情况

统计数据显示,本月审核7家(对11个标的物并购),另本月有4家上市公司主动终止/中止交易。

1月份,我国国内完成10家企业对15家标的物的并购,被否决1家,上市公司主动终止/中止交易5家;2月份,我国国内有6家企业提交并购重组申请,被否决1家,上市公司主动终止/中止交易5家;3月份,我国国内有14家企业提交并购重组申请,被否决1家,上市公司主动终止/中止交易6家;4月份,我国国内有11家企业提交并购重组申请,被否决0家,上市公司主动终止/中止交易9家;5月份,我国国内有11家企业提交并购重组申请,被否决1家,上市公司主动终止/中止交易2家;6月份,我国国内有27家企业提交并购重组申请,被否决2家,终止1家,另,上市公司主动终止/中止交易5家;7月份,我国国内有23家企业提交并购重组申请,被否决1家,中止2家,另,上市公司主动终止/中止交易4家;8月份,我国国内有13家企业提交并购重组申请,被否决1家,另,上市公司主动终止/中止交易6家;9月份,我国国内有16家企业提交并购重组申请,被否决1家,另,上市公司主动终止/中止交易5家;10月份,我国国内有7家企业提交并购重组申请,被否决0家,另,上市公司主动终止/中止交易4家。

三、 证监会审核情况

a) 本月审核了3次,共审核了7家,其中通过7家,否决0家。

b) 通过部分名单

四、 通过部分统计数据

a) 当月整体统计

标的企业11家,本月8家企业均进行了利润承诺。

b) 利润承诺金额统计

数据显示,有利润承诺的8家企业,利润承诺主要集中在2017年至2019年的三年,由于2016年无利润承诺数,因此2017年无可比利润,2018年的可比年利润增长率达24.8%,与9月份重大资产重组相比,利润承诺有所下降(9月份重大资产重组数据显示,2018年承诺利润可比增长率达30%)。2019年的可比年利润增长率为28.6%,而2020年与的可比年利润增长率均为0%。

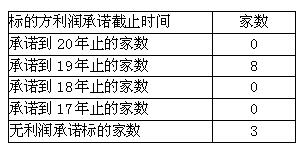

c) 利润承诺截止年统计

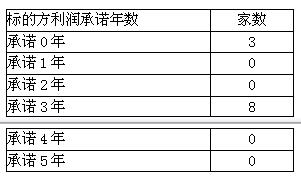

d) 利润承诺年限统计如下:

10月份并购的11家标的企业中,3年的利润承诺是主流,共8家,不作利润承诺的企业3家。

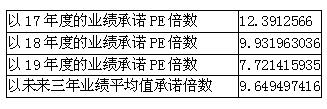

e) 平均PE值统计

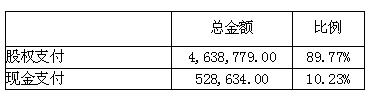

f) 支付比例统计

数据显示,平均股权支付比例高达89.8%,而平均现金支付比例为10.2%(9月为8.3%),与9月份相比,现金支付比例有所上升。

注:全部现金支付的不需证监会审批,不在统计之列。

五、 特别关注(案例)

根据审核结果,其中本月有1家公司是获有条件通过,占通过率14.3%(9月有6家,占通过率40%),有6家公司是获无条件通过,占通过率85.7%(9月有9家,占通过率60%),9月份否决1家公司,而本月否决0家企业。由此可以看出,本月,有条件通过”的项目比例大幅下降,而“无条件通过”的比例大幅上升。

10月主动中止/终止的案例如下:

案例 “类借壳”之死?连过三家“困难户”:从南洋科技到昆百大、康尼机电,监管新趋势?!

国庆长假后第一周,证监会并购重组委召开了第59次工作会议,审核了三个重量级的交易:昆百大A、南洋科技、康尼机电。

这三个交易都具有一定的争议性:

1)昆百大A:大体量交易或造成上市公司控制权不稳定,监管重点问询有无构成重组上市;

2)南洋科技:去年重组新规后,公布的首个控制权发生变更,因注入资产均未达五个认定指标的100%,从而未构成借壳上市的交易;

3)康尼机电:交易前后,上市公司控制权从“无”到“无”。

1、南洋科技:“五项指标”不构成借壳

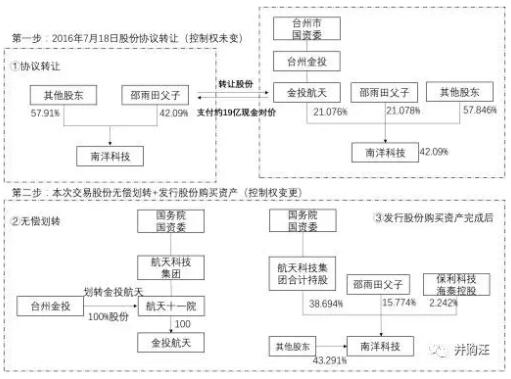

1.1、特殊背景:台州市国资为民企壳引入央企交易对手

南洋科技是台州市的上市公司(民企壳)。此前,台州市国资委旗下金投航天,以约19亿元对价先行受让南洋科技原控股股东邵雨田父子所持的21.076%股份(溢价约2%)。此时南洋科技控制权未发生变更,仍为邵雨田父子(持股21.078%)。

随后,上市公司推出发行股份购买资产的交易方案,拟向航天气动院发行股份收购彩虹公司100%股权;向航天气动院、航天投资、保利科技、海泰控股发行股份收购神飞公司84%股权。

同时,上市公司拟向航天气动院、航天投资、航天财务、航天长征、航天宏康、台州金投、保利科技、中电进出口和重庆天骄等9名特定投资者发行股份募集配套资金不超过12.29亿元。

本次交易还约定,交易方案上会获得证监会审核通过后,金投航天将所持股份无偿划转至航天气动院。发行股份购买资产完成后,航天气动院将成为南洋科技的控股股东,航天科技集团成为实际控制人,最终实际控制人为国务院国资委。

南洋科技交易的实质是:在军工改制背景下,航天气动院拟剥离彩虹和神飞无人机,使这部分资产单独实现证券化。浙江省台州市政府联合台州市上市公司南洋科技,以出让南洋科技控制权为代价,吸引彩虹落户台州。

由南洋科技这家上市公司来收购彩虹和神飞无人机,主要有以下几个理由:

1) 南洋科技是台州市的上市公司(民企壳);

2) 南洋科技愿意转让控制权;

3) 南洋科技和标的彩虹、神飞处于同一行业分类;

4) 有一定的协同效应(太阳能电池)。

1.2、“五项指标”均未超过100%,交易不构成借壳

本次交易,虽然上市公司控制权发生变化,交易对手将成为新的控股股东。但由于5个财务指标均未超过100%,因此交易不构成借壳。5个指标未超过100%,主要是因为上市公司体内资产不小,并非典型壳公司。

值得注意的是,彩虹公司刚刚从事业单位航天气动院中剥离出来,经营时间不满三年,无法满足独立上市以及借壳的要求。

我们可以看出,本次交易的实质是,在军工改制背景下,航天气动院拟剥离彩虹和神飞无人机,使这部分资产单独实现证券化。浙江省台州市政府联合台州市上市公司南洋科技,以出让南洋科技控制权为代价,吸引彩虹落户台州。

1.3、过会的代价

本次能获得通过,怎么看待呢?

本次交易中,交易参与方付出了如下“代价”:

(1)原大股东业绩承诺:

为了保证主营业务的稳定,南洋科技与原控股股东、实控人邵雨田父子签订了业绩承诺协议,约定:

2016年、2017年、2018年三个年度,南洋科技所拥有的资产(不含本次交易注入资产彩虹公司100%股权和神飞公司84%股权)在业绩承诺期间累计实现的净利润数不低于3亿元,同时每年不低于1亿元。未来三年每年1亿元的承诺净利润和南洋科技目前业绩差别不大。业绩承诺主要为防止南洋科技原主营业务营收净利润大幅度下滑。

如果业绩未能达标,邵雨田父子以现金补偿。补偿金额=截至业绩补偿期期末承诺净利润数—截至业绩补偿期期末累积实现净利润数。

如在业绩补偿期间内南洋科技或其控股子公司管理层及核心人员变动(不含增加)比例超过1/2的,邵奕兴应承诺其所持有的南洋科技股份在原锁定期的基础上延长锁定36个月。

(2)上市公司60个月内不置出原有业务:

同时航天科技集团保证其控制的其他有提案和表决资格的企业在本次重组完成后60个月内不向南洋科技股东大会提出置出本次重组完成后南洋科技原有资产、业务的议案且不投赞成票。

(3)配融被取消:

南洋科技为有条件过会,募集配套资金最终被取消。

2、康尼机电过会:控制权从“无”到“无”

南洋科技之外,康尼机电作价34亿元收购龙昕科技100%股权的交易也成功过会。

2.1、康尼机电:股权分散无实控人。

康尼机电原本从事轨道交通门系统的研发、制造和销售。城轨车辆门系统已连续多年保持国内市场占有率50%以上。

本次康尼机电拟作价34亿元向廖良茂等16 位自然人及众旺昕等4家机构购买其持有的龙昕科技100%的股权,同时募配11.13亿元,交易完成后会形成“轨道交通+消费电子”双主业经营格局。

康尼机电股权结构较为分散,不存在实际控制人,第一大股东是资产经营公司,持股比例为11.52%。第二大股东金元贵持股比例7.40%,第三大股东山西光大金控投资有限公司持股4.40%。其他股东持股比例更小。

2.2、过会关键:股权及控制结构无重大变化

这是一次控制权从“无”到“无”的交易。在交易前,康尼机电无控股股东、实际控制人。在交易后,康尼机电仍为无控股股东、实际控制人状态。控制权、股权结构无重大变化是康尼机电成功过会的关键。

控制权、股权结构无重大变化意味着:交易完成后第一大股东不能发生变更、表决权必须分散、内部董事不能过半数、高管结构不能发生大变动。

股权层面:比例仍分散、第一大股东未变更

交易后,不考虑配套募集资金影响,康尼机电第一大股东仍将是资产经营公司,持股比例为9.50%;第二大股东金元贵持股比例为6.10%;交易对方廖良茂、田小琴及众旺昕合计获得的股票占发行后总股本的比例为8.27%。康尼机电的第一大股东未发生变更,股权比例依然保持分散

董事会和管理层层面:内部董事未过半数、高管无重要变动

交易前,康尼机电董事共有9名,内部董事4名,内部董事未超过董事会过半数。交易后,康尼机电董事会成员为11名,内部董事5 名,占全体董事会成员的5/11,也未超过董事会过半数。康尼机电高管原有10名,交易完成后,交易对手方向康尼机电仅推荐1名高管。高管未出现重大变动。

2.3、收购方及交易对手补充的重要承诺

除了控制权、股权结构无重大变化外,康尼机电原股东、高管,交易对手在反馈回复时补充出具的几项重要承诺,同样是成功过会的关键。

康尼机电原股东、董事高管出具的承诺包括:

1)第一大股东和四名内部董事追加承诺60 个月内不减持;

2)其他持股高管追加承诺36 个月内减持上市公司股份比例不超过10%;

3)第二大股东金元贵追加承诺本次交易完成后60 个月内不分割所持股份表决权;

交易对手出具的承诺:

1)60个月内不以任何方式转让上市公司股份;

2)60个月内上市公司股份质押给第三方的比例不得超过持有上市公司股份总数的30%;

3)标的对手方廖良茂、曾祥洋出具关于不转让众旺昕合伙份额或退伙的承诺函。

标的对手方获得上市公司股份后,质押比例不高于30%的要求,也是小汪@并购汪@添信资本见到的第一例,值得重点关注。

上述承诺,实质使得康尼机电未来5年的股权结构被“锁定”,未来康尼机电股权结构将很稳定。同类的要求,在*ST爱富的现金三方交易中也出现了。

3、昆百大A过会:保证10%持股差距

成功过会的第三个交易是昆百大A收购我爱我家的交易。昆百大A以发行股份及支付现金方式收购我爱我家84.44%股权,作价55.31亿元,同时募集配套资金不超过16.60亿元。

昆百大A在上会前火速修改方案,降低收购比例、降低配融规模。

昆百大A接连两次对方案进行调整,主要原因是原方案存在控制权不稳的嫌疑。交易对方中,刘田、林洁、张晓晋、李彬为我爱我家的创始人股东。2016年6月之前,4人合计持有伟业策略100%的股权,并通过伟业策略间接持有我爱我家44.53%的股权。2016年6月,伟业策略(44.53%)将其持有的36.50%股权转让给刘田(10.27%)、林洁(9.56%)、张晓晋(8.34%)和李彬(8.34%)。

如果4人存在一致行动关系,则交易完成后,4人所持上市公司15.31%的股权,与谢勇及一致行动人的持股比例仅相差4.14%。这样接近的比例,是很难获得监管的认可的。

交易完成后,昆百大A实控人谢勇及其一致行动人的持股比例为20.08%,刘田、张晓晋、李彬3人的合计持股比例为10.85%,双方差距为9.23%,接近10%,保证了上市公司的控制权稳定。

4、总结

4.1、常规“类借壳”已死

上述3个交易的过会,我们可以看出,在当前监管环境下,去年前年常见的“类借壳”方案几乎没有操作空间。

常规的“类借壳”方案中,上市公司首先发行股份收购一个大体量资产。第一次交易中,交易对手成为上市公司第二大股东,上市公司控制权不变,因此不构成借壳。交易完成后,上市公司实控人可以再将控制权转让给交易对手(新的二股东)。如此可完成两步走的“借壳”交易。

非常规类借壳指,各种非标准化的使标的股东有可能获得上市公司控制权的方案。典型案例包括宣亚国际收购映客中,所采用的股东增发。

目前在收购中,上市公司实控人需要出具的60个月不转让股份的承诺、第一大股东第二大股东持股比例差距承诺等等,基本堵死两步走借壳这种常规类借壳交易方式。一旦以发行股份方式收购大体量资产,上市公司控制权就需要锁定五年。

即使是在*ST爱富这样的现金交易中,监管也要求交易各方(原大股东、新大股东、交易对手)出具承诺,将上市公司的股权结构“锁定”5年。

同时,现在监管也需要交易各方承诺,上市公司原有业务不变,或上市公司未来不置出原有业务。这个承诺期限可以长达5年。上市公司体内资产无法置出,显然不利于常规“类借壳”交易。

这意味着,监管允许上市公司和标的方共用一个壳,但标的方希望利用常规“类借壳”,通过发行股份购买资产交易,成为上市的二股东,进而再进一步获得上市公司控制权的想法,起码在5年内难以实现。

一般并购重组、借壳这两条道路的分化更加清晰。夹在中间的、模糊的“类借壳”几乎不可能。

4.2、监管边界明晰:类似方案能够过会

这次三个交易成功过会带来的第二点启示,事实上是明确了监管边界的所在。也就是说,这三个交易方案都有复制的可能性。其中方案的关键点如下:

对于控制权变更,但因注入资产均未达五个认定指标的100%,从而未构成借壳上市的重组:在交易完成后,必须要保持上市公司在60个月内主营业务不发生改变,以避免形成实质借壳。这意味着如果为跨行业并购,上市公司需要长时间维持“双主业”,并且原有主业不能衰退。(这有赖于原实控人经营,因此需保留原实控人股份,并通过业绩承诺进行绑定)。

对于股权结构分散,无实际控制人的上市公司进行的重组:

如果交易不涉及控制权变更,那么必须维持交易完成后无实际控制人的状态。股权结构、控制权不发生重大变化,是交易过会的关键。(包括第一大股东不发生变更、董事、高管层面无重大变化等)。

对于有控制权不稳定嫌疑的重组:

保持第一大股东和第二大股东持股比例在10%以上,是交易能够被监管认可的重要条件。昆百大A收购我爱我家连续两次下调方案,以及之前迅游科技收购狮之吼案例,都证明这一点。10%持股比例差距为最新监管要求。

但这些方案能够成功过会,也不是没有前提的, 交易双方必须要出具承诺,保证交易不涉及实质性借壳,保证交易完成后上市公司股权结构在相当长一段时间内维持稳定。

事实上,监管要求交易双方围绕控制权稳定、实质性借壳这两个核心出具承诺函,已经越来越普遍。

与股权稳定性相关的承诺很可能包括:

1)60个月不减持承诺(基本要求);

2)第一大股东和第二大股东/交易对手持股比例差距10%;

3)质押上,上市公司实控人承诺上市公司股份不成为被执行标的;标的实控人承诺获得上市公司股份质押比例不超过30%。

与避免形成实质借壳相关的承诺很可能包括:

1) 60个月内主营业务不发生变更;

2) 后续不从同一交易对手处收购资产、也不收购同一行业资产。

出具类似的承诺函,是目前交易的普遍现象,也是监管要求的趋势。

注:本报告以证监会审核通过公告为准。

|