曾与业内一大佬一起讨论,产业并购基金的核心是什么?大佬是私募基金业的大佬,所以他理所当然地讲,当然是钱啦!他的理由是有钱能使鬼推磨;当我问到并购基金的管理核心是什么时,大佬也理所当然地讲,当然是GP哦……

我有不同意见,如果我问普通的股权投资基金核心是什么,我认为大佬说得对,钱是基金的核心,GP是基金的管理核心。我们认为,并购基金与普通股权投资基金的核心与管理核心因利益点同而完全不一样,并购基金的核心是项目而非钱,并购基金的管理核心是产业管理部而非GP。

首先,并购基金与普通股权投资基金的利益诉求是不同的,普通股权投资基金侧重于被投对象的自身经营数据发展,是被动接受,在管理形式上是参与,而并购基金则侧重于对被投对象的整合与协同,是主动改造,在管理形式上是控制。

首先,资金不是并购基金的关键资源,项目(标的企业)才是

从PE+上市公司模式运行五年情况来看,资金不是并购基金的关键资源,标的企业才是并购基金关键资源。

由于没有足够的标的支撑,80%的并购基金成为了僵尸基金。

由于没有足够的标的支撑,上市公司进行产业整合的宏伟蓝图往往在收购零星企业后偃旗息鼓。

2016年1月15日,《上海证券报》刊发署名文章《“PE+上市公司”基金规模逾2000亿 超60%项目无下文》,文中统计数据显示,2014年起撰文时,共有194家上市公司宣布与PE机构成立产业并购基金,基金总规模逾2000亿元,在上述194个合作案例中,有125家公司在基金设立后并未披露任何进展事项,占比高达64.43%(有动作的69个基金资金使用率也不高)。

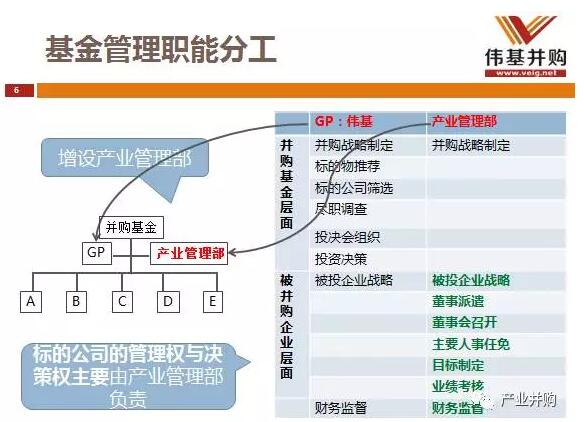

其次,GP不应是并购基金的管理核心,GP作为产业管理是外行,真正管理核心应该通过组建超强权力的产业管理部来实现。

一、产业管理部设立的必要性

众所周知,普通股权投资基金的核心利益来自于标的企业利润成长带来的溢价;而产业并购基金的核心利益来自于产业协同。前者是被动接受,后者是主动控制与管理;前者的投后管理是后勤,重要的是在投资前选好标的,做好判断,价值的体现是通过前期的筛选确定的;后者的投后管理是投资的开始,价值的体现是通过后期的管理与协同来实现的。

普通的股权投资,类似于我们找餐馆吃饭,选什么样的餐馆就决定了你会享受什么样的服务,服务品质的体现主要在“选”上;而并购基金投资,则类似于我们买食材做饭,选食材固然重要,但其品质的体现还不是在“选”上,而是在“做”上,这里的“选”指投前管理,这里的“做”指投后管理。显然普通股权基金的价值体现主要决定于投前管理,而并购基金的价值体现主要在投后管理。

普通股权投资基金的投后管理一般设有专职的投后管理人员,其实质只是收收报表,参加一下董事会而已,对所投企业的业务参与程度很低,而对并购基金核心利益体现的投后管理,显然通过个别投后管理人员是很难实现的,从核心利益实现最大化角度来讲,我们有必要设立产业管理部。

二、产业管理部职能

产业管理部的核心职能是对基金下所辖的企业进行产业协调,以达到利益最大化。围绕产业管理部的核心职能实现,对比GP的管理职能,我们对产业管理部的职能安排如下:

三、产业管理部的费用与激励

在“伟基模式”下,我们支持GP的三分之一收入归产业管理部,这里面包括基金管理费与超额奖励等相关收入与收益。

特别强调的一点,为了统一产业管理部、GP、投资者的利益一致性,产业管理部一定要参与超额奖励的分配。

四、产业管理部与GP的关系

经济利益关系:GP受托投资人对基金进行全面管理,而产业管理部受托GP对基金旗下的实体进行管理。

产业管理部的收益与费用按上述比例,直接约定,从GP收益中提出。

领导管理关系:为了确保产业管理部的独立性,产业管理部不受GP的管理与约束。产业管理部主要负责人的任免交由并购基金的投资决策委员会决策,产业管理部接受投资决策委员会的领导。

五、产业管理部是并购基金管理的核心

武汉伟基并购资产管理有限公司夏纬文强调,勿容置疑,GP是投资管理专家,但在产业管理上,GP是外行,而产业协同作为并购基金的核心利益实现点,一定需要行业专家来进行管理,因此,在并购基金中,GP不应是管理的核心。

从产业协同利益最大化入手,我们有必要成立产业管理部,统筹并购基金下各产业实体,产业管理部是并购基金内部各实体的协同枢纽,是并购基金核心利益的保证,是并购基金的管理核心。(更多精彩,请关注公众号:MA_VEIG)。

|