一、 民营企业爱尔眼科通过收益法估值,无对赌获监管机构通过 2020年4月23日,爱尔眼科发行股份及支付现金收购资产交易上会获有条件通过。本次交易中,爱尔眼科拟作价18.6988亿元收购天津中视信100%股权、奥理得视光100%股权、宣城眼科医院80%股权、万州爱瑞90%股权、开州爱瑞90%股权。本次上市公司民营企业爱尔眼科收购的标的,全部采用收益法进行估值,且未作利润承诺,获得了监管机构的通过。 二、 最近两年不对赌案例归类,民营收益法下一直没有突破,以往不对赌并购的案例主要包括以下几类 1) 国有企业之间的收购,可以不对赌,如美的集团以143.8亿的价格吸收合并小天鹅;云南白药以510亿元的价格吸收合并白药控股。美的集团(000333)与小天鹅(000418)均为上市公司,此次交易,采用市场法,属于上市公司并购上市公司,在交易中未安排业绩承诺与业绩补偿(不对赌)。云南白药(000538)原为白药控股的子公司,属于子公司反向吸收合并母公司。这次是云南白药反向收购母公司全部资产。此次交易,采用资产基础法,在交易中,未安排业绩承诺与业绩补偿(不对赌)。2) 采用资产基础法可以不对赌。能电力(000543)与神皖能源均为皖能集团的子公司,属于子公司收购子公司。此次交易,采用资产基础法,在交易中,未安排业绩承诺与业绩补偿(不对赌)。3) 采用市场法可以不对赌,如2020年4月,新奥股份收购香港上市公司新奥能源,采用的是市场法,没有对赌。4) 特殊目的公司收购可以不对赌,2019年6月,闻泰科技采用市场法,完成对特殊目的公司的收购。2019年3月,新开源公司采用收益法,完成特殊目的公司收购。新开源(300109)为了收购美国BioVision,Inc.公司,通过市场化的手段,设立特殊目的公司新开源生物,并通过间接持股的方式,收购了美国BioVision,Inc.公司100%股权。此次收购,系收购特殊目的公司新开源生物。本次交易,采用收益法估值,在交易中,未安排业绩承诺与业绩补偿(不对赌)5) 按《上市公司重大资产重组管理办法》,在采用收益法下,控股股东或其关联人向上市公司注入资产,构成重大资产重组的,需作利润承诺与完不成业绩的补偿机制。而《上市公司重大资产重组管理办法》第三十五条相关规定,上市公司与交易对方可以根据市场化原则,自主协商是否采取业绩补偿和每股收益填补措施及相关具体安排。非控股股东或其关联人向上市公司注入资产时,即使采用收益法,可以不安排业绩承诺与补偿机制。但民营上市公司非同一控制下的并购,如采用收益法,对赌成了潜规则,本月爱尔眼科的并购成了突破。统计数据显示,本月审核通过6家(对12个标的物),否决2家,另本月有1家上市公司主动终止/中止交易。 1月份,我国国内完成4家企业对9家标的物的并购,被否决1家,上市公司主动终止/中止交易1家;2月份,我国国内完成2家企业对2家标的物的并购,被否决1家,上市公司主动终止/中止交易0家;3月份,我国国内完成7家企业对14家标的物的并购,被否决0家,上市公司主动终止/中止交易1 家;4月份,我国国内完成6家企业对12家标的物的并购,被否决2家,上市公司主动终止/中止交易1 家。 a) 本月审核了5次,共审核了8家,其中通过6家,否决2家。 b) 通过部分名单

根据统计结果显示,12家标的企业中,9家标的企业采用收益法进行评估,2家标的企业采用资产基础法进行评估,1家标的企业采用了市场法进行评估。由此可见,主要使用收益法进行评估。 c) 未通过部分被否决的原因 1)江苏三房巷实业股份有限公司 原因:未充分说明并披露本次交易有利于改善上市公司财务状况和增强持续盈利能力,不符合《上市公司重大资产重组管理办法》第四十三条的相关规定。 2)宁波联合集团股份有限公司 原因:未能充分说明并披露本次交易有利于提高上市公司资产质量、改善财务状况和增强持续盈利能力,不符合《上市公司重大资产重组管理办法》第四十三条的相关规定。 a) 当月整体统计

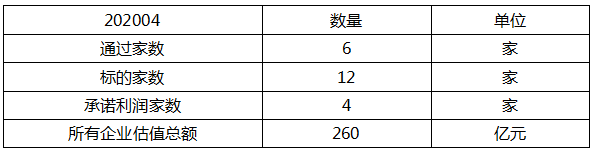

标的企业12家,本月4家企业进行了利润承诺。

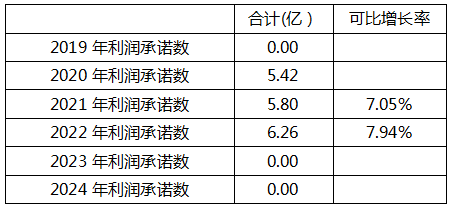

数据显示,有利润承诺的4家企业,利润承诺主要集中在2020年至2022年的三年, 2021年的可比年利润增长率为7.05%,2022年的可比年利润增长率为7.94%。

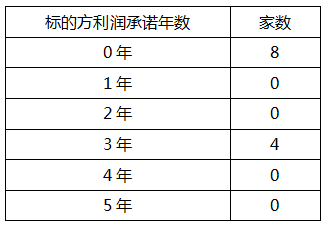

c) 利润承诺年限统计如下:

4月份并购的12家标的企业中,不做利润承诺为主流,有8家,3年利润承诺有4家。

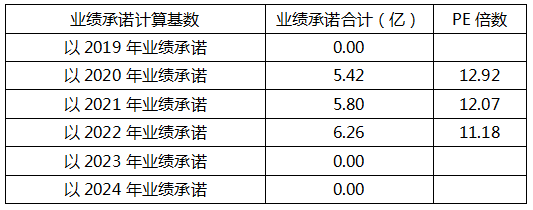

d) 平均PE值统计

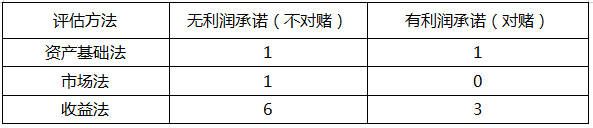

数据显示,平均股权支付比例为86.51%,而平均现金支付比例为13.49% (3月为13.05%),与3月份相比,现金支付比例有所上升。注:全部现金支付的不需证监会审批,不在统计之列。 f) 本月评估法与利润承诺情况

|